اگر شما هم میخواهید خانه بخرید و به دنبال گرفتن وام مسکن هستید این مقاله را از دست ندهید. وام مسکن را میتوانید از بانکهای مسکن، ملی و سامان بگیرید و هر کدام از آنها شرایط خاص خود و نوع محاسبه اقساط وام مسکن مجزایی دارند. بانک مسکن اولین و مهمترین بانکی است که به ارائه وام مسکن میپردازد و تعرفه درصد سود بانکی بانک مسکن پایینتر از دیگر بانکهایی است که وام مسکن میدهند.

فهرست مطالب (دسترسی سریع)

بانک ملی گزینه دیگری است که میتوانید از آن وام مسکن بگیرید. بانک ملی طرح ویژهای با عنوان طرح ویژه مسکن بانک ملی دارد که مشتریان میتوانند با افتتاح حساب در کنار دریافت سود سپرده سرمایه گذاری کوتاه مدت، از وام مسکن هم استفاده کنند. شرایط این وام مشابه وام اوراق است و به ازای هر برگ اوراق 500 هزار تومان وام تعلق میگیرد.

بانک سامان اما برای دریافت وام توسط شما نیاز به سپرده گذاری ندارد و شما میتوانید با ضمانت سند ملک و بر طبق تایید کارشناسی خانه به میزان 70 درصد ارزش خانه و تا سقف مشخصی وام دریافت کنید. در ادامه این مقاله از کیلید مگ به بررسی مراحل گرفتن وام مسکن، نحوه محاسبه اقساط وام مسکن، فرمول محاسبه اقساط وام و نرم افزار محاسبه اقساط وام میپردازیم. پس با ما همراه شوید.

| در همین رابطه بخوانید: |

مراحل گرفتن وام مسکن چیست؟

- مراجعه به سایت بانک مورد نظر و مطالعه دقیق شرایط آن بانک

شما در وهله اول باید به سایت بانکی مراجعه کرده و تمام شرایط آن را بخوانید و سپس مدارک مورد نیاز را آماده کرده، واجدین شرایط و مبلغ سود و شیوه پرداخت وام را بدانید.

- تهیه و آماده سازی مدارک

زمانی که فهرست مدارک مورد نیاز در قسمت قبلی را مطالعه کردید باید معمولا این موارد را آماده کنید: - مدارک شناسایی وام گیرنده (اصل شناسنامه و کارت ملی)

- مدارک شناسایی فروشنده (اصل شناسنامه و کارت ملی)

- مدارک شناسایی ضامن (اصل شناسنامه و کارت ملی)

- سند خانه

- پروانهی ساخت

- مبایعه نامه

- گواهی پایانکار ساختمان

- صورتمجلس تفکیکی

- بعد از آنکه این مدارک را تهیه کردید از همه آنها باید یک نسخه کپی تهیه کنید. اگر مهر یا تائیدیه خاصی هم لازم است از قبل باید آن را تهیه کنید و همه آنها را در پوشهای آماده کنید.

باز کردن حساب در صورت نیاز

اگر اخذ وام مسکن نیازمند افتتاح حساب باشد شما با استفاده از مدارک آماده شده باید به نزدیکترین شعبه بانک مورد نظر مراجعه کرده و برای آن درخواست بدهید. به نوع وام و تسهیلات حساب دقت لازم را داشته باشید. برای مثال دریافت وام مسکن یکم نیازمند افتتاح حساب صندوق پس انداز مسکن است. برای اطلاع از نوع حسابها به سایت بانک هم میتوانید مراجعه کنید.

استعلام مدارک

این مرحله به بانک مربوط میشود و بانک پس از بررسی مدارک شما برای استعلام از مراجع رسمی اقدام میکند. بانک معمولا حکم استخدامی یا فیش حقوقی و گردش حساب شما را درخواست کرده و بررسی میکند که شما توانایی پرداخت وام را دارید یا خیر. در این مرحله متقاضی وام باید حسابهایش را تسویه کرده و اگر از قبل چک برگشتی یا بدهی دارد تکلیف آن را مشخص کند. این مرحله هم یک تا دو روز کاری طول میکشد.

تحویل پرونده و ارزش گذاری ملک توسط کارشناس بانک

بعد از آنکه استعلامهای لازم انجام شد، یک کارشناس برای ارزش گذاری ملک شما فرستاده میشود. این مرحله برای آن است که مبلغ وام مورد نظر شما تائید شود. ملک باید از دید کارشناس ارزش وام درخواستی را داشته باشد یا آنکه درصد مشخصی از قیمت ملک کفاف مبلغ وام درخواستی را بدهد. علاوه بر این عمر مفید ساختمان هم تعیین کننده مدت زمان اقساط وام است.

وام اوراق

شما اگر بخواهید از وام اوراق برای گرفتن وام استفاده کنید مراحل گرفتن وام طولانیتر خواهد شد. در ابتدا باید کد بورسی بگیرید و متناسب با مبلغ وام اوراق بخرید، و بعد از کارشناسی ملک رمز مربوطه را دریافت کنید.

امضای قرارداد و دریافت چک تسهیلاتی

در این مرحله میان خریدار و فروشنده مبایعه نامهای امضا شده و ضامن و خریدار باید قرارداد تسهیلاتی امضا کنند. پس از آن پیش نویس رهن توسط شعبه مهر و امضا میشود و شما به عنوان خریدار چک تسهیلاتی تایید شده و پیش نویس سند رهن را به دفترخانه میبرید.

مراجعه به دفترخانه و ثبت سند

این مرحله درواقع مرحله پایانی است که ثبت سند در سیستم بانک در این جا انجام میشود.

نحوه محاسبه اقساط وام مسکن

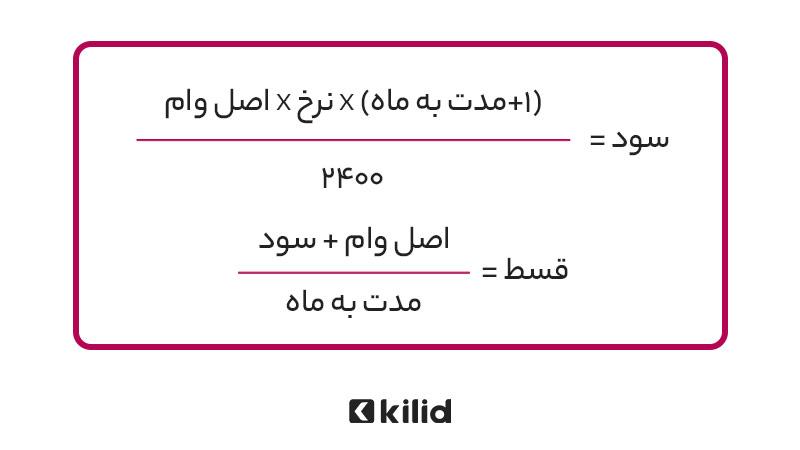

برای محاسبه اقساط وام مسکن با اقساط مساوی ماهیانه میتوانید از فرمول محاسبه اقساط وام به شکل زیر استفاده کنید که در آن مبلغ هر قسط و میزان سود مشخص شده است. این فرمول در قدیم به شکل زیر انجام میشد:

سودتسهیلات =۲۴۰۰ / (( فاصله اقساط به ماه + تعداد کل اقساط ) * نرخ * مبلغ اصل تسهیلات)

نحوه محاسبه سود بانکی نیز به این صورت است که برای مثال اگر شما یک میلیون ریال وام گرفتهاید با بهره 15% و بازپرداخت ماهانه، به مدت 12 ماه مبلغ و نحوه محاسبه سود بانکی برابر است با:

مبلغ بهره ۸۱۲۵۰ = ۲۴۰۰ / (۱+۱۲ )* ۱۵ * ۱۰۰۰۰۰۰

تعداد اقساط/(مبلغ بهره +اصل وام) =مبلغ اقساط ماهانه

مبلغ هر قسط ۹۰۱۰۴ = ۱۲ / (۸۱۲۵۰+۱۰۰۰۰۰۰)

باید توجه داشته باشید که در مثالهای بالا سود کل وام به تمامی اقساط به نسبت مساوی سرشکن میشود اما در وامهای قرض الحسنه سود مربوط به هر سال را در قسط اول از وام گیرنده دریافت میکنند یا آنکه کل سود وام را در هنگام دادن وام به مشتری از مبلغ وام کسر میکنند. به این صورت که کل سود را همان اول کار میگیرند.

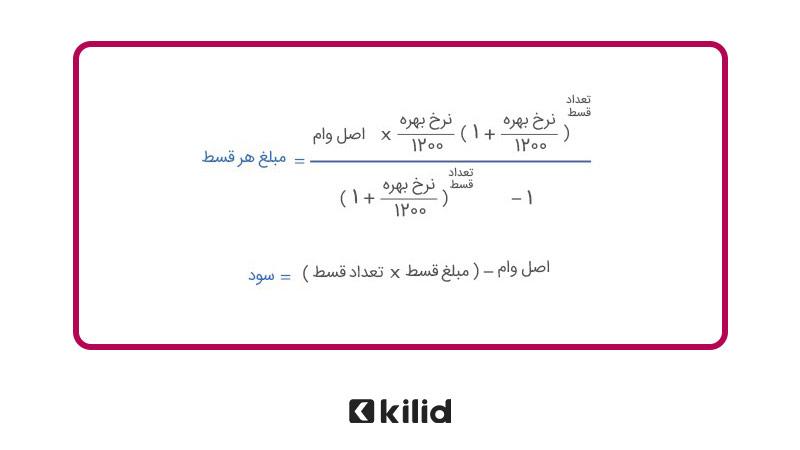

فرمول محاسبه اقساط انواع وام مسکن

امروزه از فرمول جدیدی برای محاسبه اقساط وام بانک استفاده میکنند که به شکل زیر است:

نکته دیگری که نباید فراموش کرد آن است که در برخی از قراردادها علاوه بر سود وام بانکی مبلغی هم به عنوان کارمزد و یا آبونمان وجود دارد که متقاضی مجبور است آن را قبول کند. در برخی از این نوع قراردادها مبلغ کارمزد درصدی از وام و در بعضی دیگر از آنها مبلغی ثابت در نظر گرفته میشود. اگر این میزان به صورت درصدی نظر گرفته شود، متقاضی باید توجه داشته باشد که برای بررسی شرایط دریافت وام، کارمزد فوق را نیز با اصل وام و بهره جمع کرده و در محاسبات خود برای بررسی طرح درنظر بگیرد.

| در همین رابطه بخوانید: |

نکته مهم دیگری که باید در فرمول محاسبه اقساط وام و یا نرم افزار محاسبه اقساط وام در نظر بگیرید آن است که اگر برای محاسبه بهره وام دریافتی تعداد اقساط وام به صورت ماه استفاده شود، نتیجه بر عدد 2400 تقسیم میشود و اگر به صورت روزانه و برای مثال 365 روز لحاظ شود باید بر عدد 36500 تقسیم شود تا بهره روزانه محاسبه گردد.

نرم افزار محاسبه اقساط وام

با این توضیحات دانستن نحوه محاسبه اقساط وام مسکن که میخواهید آن را دریافت کنید بسیار مهم است زیرا پرداخت اقساط وام مسکن به صورت ماهیانه اگر در توان متقاضی نباشد، دردسرهای بسیاری ایجاد خواهد کرد و در مواردی خسارات کیفری به همراه خواهد داشت. این نکته را نیز فراموش نکنید که با هر وامی که شما دریافت میکنید سند منزل شما در رهن وام قرار میگیرد و بر این اساس با توجه به پایین بودن سود این وامها در مقایسه با تورم موجود در کشور، و احتمال افزایش قیمت مسکن، تا جایی که توانایی پرداخت اقساط دارید از مبالغ بیشتر این وام و تسهیلات استفاده کنید و این را بدانید که در صورت نیاز در آینده اگر بخواهید ملک خود را بفروشید میتوانید وام خود را به منزل جدید منتقل کنید و اگر سقف وام افزایش یافته بود، آن را بر روی ملک خریداری شده اضافه کنید.

نکته مهمی که در نهایت باید به آن توجه داشته باشید آن است که برای آن که بتوانید در مورد مقدار سود بانک تصمیم درستی بگیرید باید اول مبلغ کل سودی که پرداخت میکنید را حساب کرده و بعد آن را با مبلغ کارمزد مقایسه کنید و ببینید که آیا بعد از مقایسه هنوز هم مقدار این بهره برای شما عادلانه است یا خیر؟

برای محاسبه اقساط وام مسکن اگر احساس میکنید که انجام این محاسبات برای شما سخت است میتوانید از محاسبه کنندههای آنلاین یا نرم افزار محاسبه اقساط وام استفاده کنید که یکی از آنها مایکروسافت اکسل است. در این صورت شما فقط با وارد کردن اعدادی مانند مبلغ وام، نرخ بهره و تعداد اقساط میتوانید مقدار قسط در هر ماه را به دست بیاورید.

| در همین رابطه بخوانید: |

جمع بندی

- وام مسکن را میتوانید از بانکهای مسکن، ملی و سامان بگیرید و هر کدام از آنها شرایط خاص خود و نوع محاسبه اقساط وام مسکن مجزایی دارند.

- اگر اخذ وام مسکن نیازمند افتتاح حساب باشد شما با استفاده از مدارک آماده شده باید به نزدیکترین شعبه بانک مورد نظر مراجعه کرده و برای آن درخواست بدهید.

- بعد از آنکه استعلامهای لازم وام متقاضی انجام شد، یک کارشناس برای ارزش گذاری ملک شما فرستاده میشود. این مرحله برای آن است که مبلغ وام مورد نظر شما تائید شود.

- شما اگر بخواهید از وام اوراق برای گرفتن وام استفاده کنید مراحل گرفتن وام طولانیتر خواهد شد.

- نکته دیگری که نباید فراموش کرد آن است که در برخی از قراردادها علاوه بر سود وام بانکی مبلغی هم به عنوان کارمزد و یا آبونمان وجود دارد که متقاضی مجبور است آن را قبول کند.

- با هر وامی که شما دریافت میکنید سند منزل شما در رهن وام قرار میگیرد و بر این اساس با توجه به پایین بودن سود این وامها در مقایسه با تورم موجود در کشور، و احتمال افزایش قیمت مسکن، تا جایی که توانایی پرداخت اقساط دارید از مبالغ بیشتر این وام و تسهیلات استفاده کنید.

- برای آن که بتوانید در مورد مقدار سود بانک تصمیم درستی بگیرید باید اول مبلغ کل سودی که پرداخت میکنید را حساب کرده و بعد آن را با مبلغ کارمزد مقایسه کنید و ببینید که آیا بعد از مقایسه هنوز هم مقدار این بهره برای شما عادلانه است یا خیر.

- برای محاسبه اقساط وام مسکن اگر احساس میکنید که انجام این محاسبات برای شما سخت است میتوانید از محاسبه کنندههای آنلاین یا نرم افزار محاسبه اقساط وام استفاده کنید.