نوسانات شدید اقتصادی در کشور ما که پس از اعمال تحریمها صورت گرفت، تورم بسیار زیادی را بر همه کالاها وارد کرد و یکباره تمام محصولات و خدمات را گران کرد. این امر که این نوسانات و تورم ناشی از آن چه تاثیرات منفی در کل اقتصاد و معیشت خانوادهها گذاشته برکسی پوشیده نیست؛ اما سوالی که شاید برای همه پیش آمده باشد این است که این اتفاقات در کدام حوزهها تاثیر بیشتری گذاشته و قبل از آغاز این افزایش قیمتها، سرمایهگذاری در کدام بازارها سوددهی بیشتری داشت؟ سرمایهگذاری در بازار ارز یا بازار طلا ؟ بازار بورس یا بازار مسکن یا سپردهگذاری در بانک ؟ در این مقاله به این سوالات پاسخ میدهیم.

ابتدا لازم است بدانید سرمایهگذاری در اکثرحوزهها تنها باعث از بین نرفتن ارزش سرمایه شده و میتوان گفت تنها برخی از تاجران سود کرده و مابقی در بهترین حالت، سرمایه خود را حفظ کردند. در غیر اینصورت به دلیل اینکه تمام مخارج و هزینهها افزایش یافته کلمه سود برای این فرآیند صحیح نیست. با این رویکرد بازارهایی مثل بازار طلا، بازار مسکن، بازار ارز و همینطور سپردهگذاری در بانک که این حداقل بازدهی مالی را برای مردم به همراه میآورد را به مرور بررسی میکنیم تا ببینیم سرمایهگذاری در کدام بازارها تا چه میزان سود بیشتری را با ریسک کمتر برایسرمایهگذاران به همراه آورده است.

سپردهگذاری در بانک

در کشور ما سپردهگذاری در بانک به دلیل سود بالا و فرهنگ نادرستی که در بحث سرمایهگذاری به خصوص در بین خانوادههای نسل 60 و 70 نهادینه شده، توجیه ورود سایر بازارهای موازی را همچون طلا، سکه و مسکن با مشکل مواجه کرده و از سوی دیگر، ایمن بودن و راحت بودن روند دریافت و پرداختها در بانک، سرمایههای مردم را به سمت سپردهگذاری در بانک سوق داده است. اما سپردهگذاری در بانک به خصوص در این بازه زمانی که ارزش پول همواره رو به کاهش است، صحیح نیست.

به زبان ساده، هنگامی که بانک به طور مثال 24 درصد سود پرداخت میکند و تورم بالای 200 درصد در برخی از کالاها روی میدهد به راحتی میتوان میزان ضرر را محاسبه کرد. از سوی دیگر، میزان ارزش پول سپردهگذار از ابتدای دوره سرمایهگذاریاش تا بعد از اعمال تحریمها کاهش محسوسی داشته، چرا که هم ارزش پول پایین آمده و همه قیمت کالا بالا رفته است.

از سوی دیگر، عملکرد ضعیف نظام بانکی در ارائه تسهیلات و مدیریت منابع، بانکها را با انباشت بدهی مواجه کرده است. همچنین خبرهایی مبنی بر کاهش سود بانکی در رسانهها در حال مخابره شدن است که در این صورت بسیاری از مردم سرمایه خود را از بانک خارج میکنند و به سمت بازارهایی مثل بازار ارز و طلا میروند.

از این رو سپردهگذاری در بانک در مقایسه با سرمایهگذاری در بازارهای دیگر مثل بازار ارز یا طلا دیگر نمیتواند جذابیت خاصی داشته باشد. در نتیجه میتوان گفت کسانی که سپردهگذاری در بانک را انتخاب کردند، اولین متضرران این وضعیت رکودی شدهاند.

|

در همین رابطه بخوانید: |

بازار طلا

اما انتخاب دوم برای خانوادهها که سرمایهگذاری بدون ریسک را به سود بیشتر ترجیح میدهند، بازار طلا است. فارغ از این که در دوران رکودی قرار داریم و مولفههای سیاسی و اقتصاد کلان در کشور ما در نوسانات قیمت در بازار طلا تاثیر بسزایی دارد، همیشه سرمایهگذاری در بازار طلا در بلندمدت سودده بوده است. از این رو میتوان بازار طلا را در مقایسه با سود بانکی برنده دانست.

اما با بررسی نوسانات قیمتی در بازار طلا و نگاهی به نمودار ارزش طلا از سال 92 تا امروز تفاوت این دو به صورت کامل مشخص میشود. قیمت سکه از سال 92 که در محدوده قیمتی یک میلیون و 60 هزار تومان بود، در سال 97 به 3 میلیون و 400 هزار تومان رسید و تا امروز که اولین روز زمستان 98 را پشت سر میگذاریم، هرسکه با قیمت 4 میلیون و 520 هزار تومان در بازار طلا به فروش میرسد.

از این رو، اگر در سال 92، 10سکه را به قیمت 10 میلیون و 600 هزار تومان خریداری میکردید، امروز به قیمت 45 میلیون تومان به فروش میرساندید. در نتیجه سرمایهگذاری در بازار طلا نسبت به بانک دارای توجیه بیشتری است.

بازار سرمایه

اما یکی از جذابترین بازارهای مالی در دنیا و کشور ما بازار سرمایه یا همان بازار بورس است. بازاری که میتوان گفت در بین خانوادههای ایرانی به پر ریسکترین مدل سرمایهگذاری شناخته میشود. اما با نگاهی به روند شاخص بورس از سال 92 تا امروز میتوان این برداشت را داشت که ریسک زیادی متحمل این بازار نبوده و بورس به عنوان یکی از پربازدهترین بازارهای مالی در این سالها بوده است.

باید مدنظر داشت که بخش عمدهای از موفقیت بازار سرمایه معطوف به فعالیت شرکتها و اقتصاد کلان میشود. زیرا شرکتهایی در بازار بورس پذیرفته شده و به نقطهای از بلوغ رسیدهاند که بتوانند به عنوان سهامیعام در بورس پذیرفته شوند و سهام آنها را با هدف کسب سود در بورس عرضه کنند.

از سوی دیگر شفافیت بالای ارائه صورتهای مالی شرکتها، آگاهی مردم را نسبت به فعالیتهای این بازار بیشتر کرده است و به همین علت، راحتتر میتوان اعتماد مردم را برای ورود به این بخش جلب کرد. همچنین حضور شرکتهای سرمایهگذاری در بازار بورس که سود تضمینی ارائه میدهند و سهامداران را در سودهای شناور نیز شریک میکند، این ریسک را کاهش داده و اعتماد مردم برای ورود به این بخش افزایش داشته است.

از این رو میتوان با امنیت خاطر بیشتری نسبت به گذشته به این بازار پویا نگاه کرد. چرا که شاخص بورس از سال 92 تا امروز تغییرات بسیاری داشته و از کانال 38 هزار واحد به 95 هزار واحد در ابتدای سال 97 رسیده و آخرین فصل سال 98 را با رکورد 356 هزار واحدی شروع کرده است. با محاسبه این تغییرات میتوان میزان سودی که از سال 92 برای سرمایهگذاری در بازار بورس رخ میدهد را متوجه شد.

نگاهی به شاخصهای بازار بورس در 6 سال گذشته میتواند نمای کلی از وضعیت این بازار را به ما ارائه دهد.

|

در همین رابطه بخوانید: |

بازار ارز

بازار دیگری که در کشور ما با حواشی بسیاری همراه بوده بازار ارز است. ابتدای سال 92 که آغاز این دوره رکودی بود، فعالان بازار ارز به طرق مختلف خرید و فروش میکردند. صرافیها و دلالان ارزی در مناطق مختلف از این وضعیت سودهای زیادی کسب کردند. اما آیا بازار ارز برای سرمایهگذاری خانوادهها مناسب است یا ورود به سایر بازارها با توجیه بیشتری همراه بود؟

گفتنی است نرخ ارز در اوایل دهه 90 در کانال 1000 تومان قرار داشت و دو سال بعد هر دلار در بازار ارز با نرخ 3 هزار تومان به فروش میرسید، که این خود شوک عجیبی به بازار تحمیل کرد. اما این ابتدای راه صعود بازار ارز به قله صعودی بود و روند رشد آن به طور بیسابقهای از بازارهای موازی خود پیشی گرفت. به طوری که سال 95 نرخ دلار تا 3600 تومان پیش رفت و به کلی اقتصاد را به شوک فرو برد.

اما این نیز آغاز انقلاب کاسبان ارز در مقاطع مختلف بود. به طوری که همهمهای در بین مردم ایجاد شد که چگونه میتوان بازارهای کلان اقتصادی را کنترل کرد و دولت برای کنترل آن چه رویکردهایی در نظر دارد؟ اما این آغاز راه بود و بلافاصله اتفاقات بینالمللی در کنار واکنشهای هیجانی در برخورد با این افزایشها باعث شد تا بازار ارز و دلار در سراشیبی افزایش قیمتها با سرعت زیادی حرکت کند و به طور افسار گسیختهای قیمت ارز افزایش یافت و در کانال 12 تا 15 هزار تومان در نوسان بود.

بازار مسکن «جایی سرمایهگذاری کن که باد زیرش نره»

یکی از بخشهایی که از گذشته مورد توجه بسیاری از ایرانیان بوده مسکن است. به طوری که بسیاری از بزرگترها آینده روشن را در گرو خرید مسکن میدانستند، این مثال را که «جایی سرمایهگذاری کن که باد زیرش نره» را به این معنی که زمین و یا خانه بخرید و برای خرید خودرو و کالاهای دیگر هزینه نکنید، به کار میبردند. در نتیجه بهترین سرمایهگذاری برای آنها خرید خانه بود. در واقع تا حدودی درست میگفتند. تورم این چنینی که در کشور رخ داد، توان خرید خانه را از جوانان گرفت و خرید خانه به امری بسیار سخت تبدیل شد. اما در چند سال اخیر بازار مسکن چه وضعیتی داشته؟

طبق اطلاعات معاونت مسکن و ساختمان وزارت راه و شهرسازی ارزش افزوده فعالیتهای بخش مسکن و ساختمان از سال ۹۲ روند نزولی داشته و از ۷.۸ درصد در سال ۹۲، به ۵.۱ درصد در سال ۹۶ رسیده است. این گزارش نشان میدهد که طی سه ماهه اول سال ۹۶ نسبت به سه ماهه اول سال ۹۷ تغییر چشمگیر نداشته و معادل ۵.۶ هزار میلیارد تومان بوده است.

تولید متناسب با تقاضا

تحولاتی که سمت تقاضای مسکن روی میدهد، یکی از عوامل تاثیرگذار در این بخش است. بر اساس نتایج سرشماری سال ۸۵، تعداد ۱۵ میلیون و ۸۵۹ هزار واحد مسکونی دارای سکونت در کشور وجود داشته است، که در سرشماری سال ۹۵ به ۲۲ میلیون و ۸۲۵ هزار واحد مسکونی رسیده است. به عبارت دیگر تعداد واحدهای مسکونی در دهه ۸5 تا ۹۵ حدود ۷ میلیون واحد افزایش یافته است.

با احتساب تعداد ۲۴ میلیون و ۱۹۶هزار خانوار درکشور، سال ۹۵ کسری بیش از یک میلیون و هفتصد هزارواحد مسکونی وجود داشته و به همین علت است که تراکم خانوار در واحد مسکونی به رغم بهبود در سالهای گذشته، همچنان بالاتر از یک و در سال ۹۵، برای کل کشور حدود ۱.۰۶ بوده است. به عبارت دیگر در سال ۹۵ در ۱۰۰ واحد مسکونی، ۱۰۶ خانوار سکونت داشتهاند.

اما این اتفاقات چه تاثیری در بازار مسکن گذاشت؟ بسیاری از کارشناسان، رکود در معاملات مسکن را پیشبینی کرده و معتقد بودند در ساختوساز اتفاق زیادی روی نمیدهد و دلیل آن را بومی بودن مصالح ساختمانی و نیروی انسانی عنوان کردند. اما این امر که کاهش معاملات و خرید و فروش در تولید مسکن تاثیر مستقیم دارد برکسی پوشیده نیست و نمیتوان از آن غافل بود.

بنابراین ارزش افزوده فعالیتهای بخش مسکن و ساختمان از سال ۹۲ روند نزولی به خود گرفتند. به طوری که از سال ۹۳ رشد منفی ۰.۴ درصد رخ داد. روند نزولی نرخ رشد ارزش افزوده با فاصله بسیار زیادی در سال ۹۴ به منفی ۱۷.۱ درصد رسیده است و از سال ۹۵ ارزش افزوده بخش و ساختمان روند رو به بهبودی را آغاز کرده است، اگرچه این روند همچنان منفی است اما از ۱۷.۱ درصد در سال ۹۴ به منفی ۱۳.۱ درصد در سال ۹۵ رسید که این روند در سال ۹۶ با افزایش انتظار بهبود فضای اقتصادی رشد مثبت ۱.۳ درصدی را تجربه کرد.

تحولات جمعیتی بخش مسکن

تحولات تقاضای مسکن یکی از عوامل مهم و تاثیرگذار در به رونق رسیدن مسکن است و آگاهی از میزان آن میتواند در سیاست گذاری نقش مهمی ایفا کند. از سوی دیگر شناسایی خانههای خالی نیز ارزش افزودههای بسیاری برای سیاستگذاران جهت اعمال محرکات مالیاتی، با هدف روانه کردن این واحدها به بازار به همراه دارد. در این راستا و براساس نتایج سرشماری سال ۸۵ تعداد ۱۵ میلیون و ۸۵۹ هزار واحد مسکونی در تصرف در کشور وجود داشته است که در سرشماری سال ۹۵ به ۲۲ میلیون و ۸۲۵ هزار واحد مسکونی رسیده است.

گفتنی است، تعداد واحدهای مسکونی در 10 ساله ۸۵ تا ۹۵ حدود ۷ میلیون افزایش داشته است. با احتساب تعداد ۲۴ میلیون و ۱۹۶ هزار خانوار در کل کشور در سال ۹۵، کسری بیش از یک میلیون و هفتصد هزار واحد مسکونی وجود داشته و به همین علت است که تراکم خانوار در واحدمسکونی به رغم بهبود در سالهای گذشته همچنان بالاتر از یک و در سال ۹۵، برای کل کشور حدود ۱.۰۶ بوده است. به عبارت دیگر در سال ۹۵ در ۱۰۰ واحد مسکونی، ۱۰۶ خانوار سکونت داشتهاند.

|

در همین رابطه بخوانید: |

متغیرهای مهم اقتصادی و تاثیرات آن بر بخش مسکن

نقش قیمت وام مسکن در نوسانات قیمتی

لازم به ذکر است، طی دهههای اخیر همواره شاهد افزایش درصد مستاجران و کاهش درصد مالکیت در بازار مسکن تهران بودهایم، به گونهای که سهم مسکن ملکی از ۷۶.۴ در سال ۷۱ به ۶۴.۳ درصد در سال ۹۵ کاهش و در مقابل، سهم خانه استیجاری در همین فاصله زمانی از ۱۴.۵ درصد به ۲۶.۲ درصد رسیده است.

در عین حال درصد مستاجران مناطق شهری با نرخ رشد بیشتری نسبت به کل کشور افزایش یافته که این اتفاق عمدتا به دلیل رشد جمعیت شهری ناشی از تشکیل خانوارهای جدید و مهاجرت از روستا به شهر بوده است. همچنین بروز تورم درسالهای متمادی، کاهش قدرت خرید خانوار و کاهش توان تامین مسکن ملکی را به دنبال داشته که این موضوع بیانگر افزایش شکاف طبقاتی ایجاد شده در سالهای اخیر است.

گزارش معاونت مسکن و ساختمان، بیانگر تحولات تولید مسکن است که نشان میدهد تعداد واحدهای مسکونی تکمیل شده درکل کشور در دوره مورد بررسی، روند سینوسی داشته است. این روند در استان تهران با دامنه تغییرات کوتاهتری قابل مشاهده است. علت اساسی این امر از دیدگاه معاونت مسکن و ساختمان را میتوان در نوسانات اقتصاد کلان، جذابیت بازارمسکن در جذب سرمایهها و سودآوری این بازار جستجو کرد.

بر اساس نمودار، با افزایش سود انتظاری بازار مسکن در پی انتظارات تورمی، تعداد ساختمانهای تکمیل شده در سال ۹۶ نسبت به سال ۹۵ روند افزایشی داشته است.

سهم تسهیلات پرداختی به بخش مسکن از ۱۷ درصد در سال ۹۰ به ۹.۱ درصد در پایان سال ۹۵ و ۸.۵ درصد در شش ماهه اول سال ۹۷ رسید. در سالهای گذشته، همواره بالاترین سهم تسهیلات متعلق به بخش بازرگانی و خدمات، و کمترین سهم تسهیلات پرداختی متعلق به بخشهای کشاورزی، مسکن و ساختمان بوده است. این امر با توجه به بانک محور بودن تامین مالی مسکن در کشور، دستیابی به مسکن را برای خانوارهای ایرانی، محدود میکند.

متوسط قیمت فروش و اجاره یک مترمربع آپارتمان در شهر تهران (۹۸)

بر اساس اطلاعات سامانه کیلید، بیشترین قیمت هر مترمربع واحد مسکونی در مناطق یک، سه و شش تهران رقم خورده و همچنین متوسط قیمت در کل تهران در حدود هر مترمربع ۱۱.۴ میلیون تومان است که از قیمت مسکن در این سه منطقه کمتر است.

با توجه به میزان تقاضا، توان خرید مردم و سایر مولفهها، افزایش قیمت مسکن بیش از 2 الی 3 درصد روی نخواهد داد. البته این ثبات نسبی در قیمتها تا روزی اتفاق میافتد که هزینه ساخت و مصالح ساختمانی افزایش زیادی نداشته باشند و بعد از آن به طورحتم افزایش قیمتی در این بازار را شاهد خواهیم بود. در این بازه زمانی طبق برآورد کارشناسان در انتهای آذر ماه 98 حداقل هزینه ساخت یک مترمربع واحد مسکونی در تهران 2 میلیون و 200 هزار تومان اعلام شده است که پس از اعلام افزایش نرخ سوخت و هزینههای جانبی، تا متری 3 میلیون تومان نیز میرسد.

در نتیجه میتوان بدون در نظر گرفتن مولفههای مختلف، سرمایهگذاری در تمام بازارهای فوقالذکر را سودده دانست و دلار را پیشرو در افزایش قیمت عنوان کرد. اما باید مدنظر داشت، فعالانی که به صورت تخصصی در بازارهایی همچون بورس به نوسانگیری پرداختند، یا توانستند از نوسانات بازار ارز استفاده بیشتری کنند، منافع مالی بیشتری کسب کرده و سرمایه خود را همسو با تورم افزایش دادند.

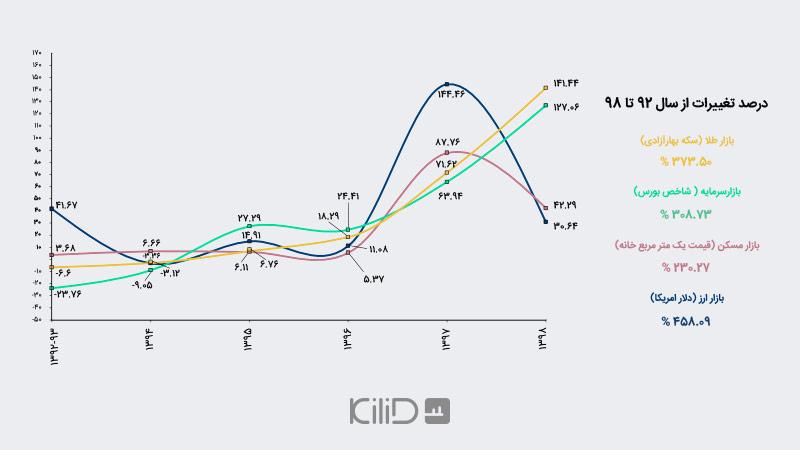

جدول و نمودار کلی نمای بازار طلا، بازار سرمایه، بازار مسکن و بازار ارز از سال 92 تاکنون

|

در همین رابطه بخوانید: |

نموداری از روند تغییرات بازار طلا، بازار بورس، بازار مسکن و بازار ارز در سالهای اخیر